Kết quả 1 đến 1 của 1

-

07-03-2019, 10:17 PM #1

Silver member

Silver member

- Ngày tham gia

- Mar 2016

- Bài viết

- 444

Tin BĐS: VDSC: Khó vay tiền mua nhà, xe, hàng điện tử, điện máy

báo cáo của CTCP Chứng khoán Rồng Việt (VDSC) khảo sát trong kinh tế sử dụng, cho vay mua/sửa nhà, điện tử điện máy và phương tiện đi lại chiếm tỷ trọng lớn nhất thế nhưng đang có một số khó khăn.

Đọc thêm: lý do nên chọn aio city bình tân

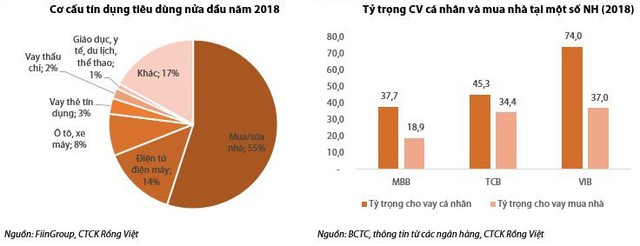

NHNN đã có động thái siết chặt hơn đối với cho vay mua nhà. Trước đó hệ số rủi ro với các khoản vay cá nhân đảm bảo bằng nhà cao tầng (BĐS) cố định tại mức 50%. Trong khi theo quy định ở Thông tư 41, hệ số rủi ro sẽ thay đổi trong khoảng 25 - 200% tùy thuộc tỷ lệ đảm bảo (Số dư khoản phải đòi/Giá trị tài sản bảo đảm) và tỷ lệ thu nhập (Số dư phải hoàn trả trong năm/Tổng thu nhập trong năm của khách hàng).

Đối với các nhà thầu chưa đáp ứng được Thông tư 41, NHNN dự định ban hành Thông tư 36 sửa đổi, trong đây nâng hệ số rủi ro đối với các khoản vay chắc chắn bằng BĐS có dư nợ gốc trên 1,5 tỷ đồng lên 100 - 150%. Cùng lúc, NHNN cũng đang lấy ý kiến dự thảo quy định đi xuống tỷ lệ vốn ngắn hạn cho vay trung dài hạn tối đa cho phép xuống 30% trong vòng 3 năm tới. Các động thái này về cơ bản nhận định sẽ khiến vay mua nhà bị tác động từ đây ảnh hưởng đến mức đầu tư dùng toàn thể.

Mua/sửa nhà chiếm 55% cơ cấu kinh tế nửa đầu năm 2018.

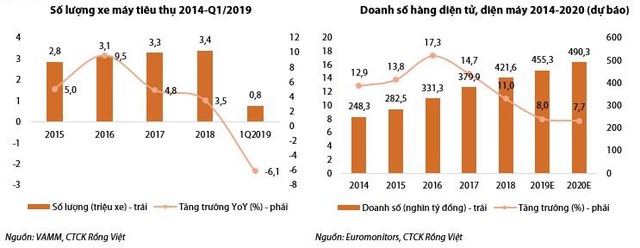

Các khoản vay khác như phương tiện đi lại và điện tử, điện máy cũng chiếm tỷ trọng cao do ngân hàng và công ty vốn đầu tư dùng đang tiếp cận khách hàng cốt yếu thông qua các kênh bán lẻ văn minh theo chuỗi hoặc thương mại điện tử. Khi mà, sự có mặt của họ tại các kênh chuỗi đang trở nên dày đặc, bên cạnh đó nhu cầu tiêu thụ xe máy, điện thoại, điện máy đang dần bão hòa.

Theo dữ liệu của Euromonitor, doanh số hàng điện tử, điện máy năm 2018 giảm còn 11% so với mức bình quân 13,9% trong 5 năm trước. Tuy nhiên, Hiệp hội các nhà tạo ra xe máy nước ta (VAMM) ghi nhận mức tăng trưởng số lượng xe máy tiêu thụ chưa vượt qua được trong hai năm qua, thậm chí trong quý I còn có tăng trưởng âm so với cùng kỳ.

Các khoản vay có mục đích khác hiện có tỷ trọng khá khiêm mất, một phần do yêu cầu nhiều nguồn lực hơn trong phát triển quan hệ với các nhà cung cấp, tiếp cận khách, giải quyết cho vay. Cho vay bằng tiền mặt phân tích cũng hạn chế khi các cơ quan điều hành có ý định siết chặt hơn giải ngân trực tiếp cho quý khách. Thành ra, việc gia tăng dư nợ kinh tế sử dụng nói chung sẽ trở nên khó khăn hơn so với thời kỳ trước.

Khi các TCTD tụ họp phục vụ các nhu cầu vay mua/sửa nhà, điện tử điện máy và phương tiện đi lại thì mức độ kế cạnh tranh sẽ ngày càng trở nên gay gắt do sự tham dự của nhiều đối thủ. VDSC cho rằng để khai thác chất lượng hơn xu thế sắp tới của nguồn vốn dùng, cũng như thích ứng với định hướng điều hành của cơ quan Nhà nước, các ngân hàng và tổ chức mức đầu tư sử dụng sẽ cần có các phương pháp tiếp cận mới.

Về sản phẩm, các nhu cầu dùng khác cũng cần được hội tụ phục vụ, như mua sắm, du lịch, làm đẹp, nội thất, giải trí, bảo hiểm. Theo đây, các ngân hàng và công ty tài chính dùng cần đa dạng hóa danh mục sản phẩm của mình để tiếp cận gần hơn đến các nhu cầu đa dạng, khách quan của quý khách.

Về đối tượng khách hàng, do mức đầu tư toàn diện đang là mối thân mật của các cơ quan quản lý, các TCTD cần chú trọng hơn đến các tầng lớp chưa được tiếp cận dịch vụ vốn đầu tư như đối tượng thu nhập thấp, địa bàn sâu khu vực xa, vượt qua các kênh truyền thống phổ cập như trước đây.

Theo giám định từ kinh nghiệm quốc tế, các ngân hàng và doanh nghiệp kinh tế tài chính tiêu dùng nên (1) phát triển dịch vụ ngân hàng đại lý để gia tăng mạng lưới và (2) hợp tác với các doanh nghiệp viễn thông và đơn vị Fintech trong việc tiếp cận đến các tầng lớp còn đang bỏ ngỏ này.

giải trình của FiinGroup cũng cho biết mức đầu tư dùng tăng trung bình tiếp theo 66,3%/năm trong giai đoạn 2015 - 2017, cao hơn nhiều so với mức 20% của 3 năm trước đó. Tăng trưởng của năm 2018 đạt 30,4%, thấp hơn với mức 59% trung bình 5 năm trước. Loại hình mức đầu tư này ngày càng có vai trò cần thiết khi tỷ trọng vốn đầu tư sử dụng trong tổng tín dụng cho nền kinh tế tài chính, đã tăng từ mức 12,3% (năm 2016) lên 17% (năm 2017) và 19,7% (năm 2018). Trong khi, đây vẫn là mức thấp hơn so với các quốc gia phát triển trên thế giới (40 - 50%).Chủ đề cùng chuyên mục:

- Cột Cờ Inox Ngoại Thất: Sự Tinh Tế và Đẳng Cấp Từ Inox Hải Minh

- Van điều khiển khí nén Lanny Việt Nam

- Bán pallet nhựa Hồ Chí Minh giá rẻ

- Bộ mã hóa vòng quay Lika tại Việt Nam

- Top những cu giả rẻ và hay nhất năm 2024

- Pallet nhựa Lâm Đồng giải pháp hoàn hảo cho nhà kho

- Bí kiếp làm thế nào để đại lý bánh bao thu hút thực khách

- Trang phục phong tục của người M'nông

- Cung cấp đầu nối trục Deublin tại Việt Nam

- Máy biến áp Sikes resistor tại Việt Nam

Trả lời kèm Trích dẫn

Trả lời kèm Trích dẫnCó thể bạn quan tâm:

-

Sau nâng ngực có cứng hay khó chịu không?

Bởi boonguyen trong diễn đàn Thực Phẩm - Dược Phẩm - Y TếTrả lời: 0Bài viết cuối: 06-06-2019, 10:34 PM -

Gậy kích thích lỗ đit TR-5T6 dụng cụ tình dục tạo lại cảm giác sướng khó tả

Bởi shopdochoihanoi trong diễn đàn Rao vặt linh tinhTrả lời: 0Bài viết cuối: 03-21-2019, 05:00 AM -

Nợ khó đòi là gì

Bởi Thunodfc2018 trong diễn đàn Rao vặt linh tinhTrả lời: 0Bài viết cuối: 01-05-2019, 12:14 AM -

Tổ chức lễ mừng thọ thành công liệu có khó hay là không?

Bởi Vietlink trong diễn đàn Rao vặt linh tinhTrả lời: 0Bài viết cuối: 12-03-2018, 06:37 AM -

Tư vấn: Học piano dễ hay khó?

Bởi vietthuonggroup trong diễn đàn Rao vặt linh tinhTrả lời: 0Bài viết cuối: 11-20-2018, 06:11 PM

Sự linh hoạt và đa dạng trong thiết kế của cột cờ inox ngoại trời cũng mở ra nhiều cơ hội sáng tạo cho các nhà thiết kế và quảng cáo. Chúng có thể được tích hợp với đèn LED, hệ thống âm thanh hoặc...

Cột Cờ Inox Ngoại Thất: Sự Tinh Tế...